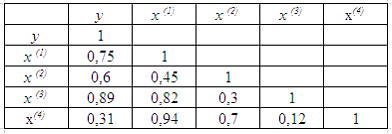

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

- ✓ x(2) и x(3)

При построении модели множественной регрессии необходимо исключить возможность существования тесной линейной зависимости между независимыми (объясняющими) переменными, которая ведет к проблеме мультиколлинеарности. При этом осуществляют проверку коэффициентов линейной корреляции для каждой пары независимых (объясняющих) переменных. Эти значения отражены в матрице парных коэффициентов линейной корреляции. Считается, что наличие значений коэффициентов парной корреляции между объясняющими переменными, превышающих по абсолютной величине 0,7, отражает тесную связь между этими переменными (теснота связи с переменной y в данном случае не рассматривается). Такие независимые переменные называются коллинеарными. Если значение коэффициента парной корреляции между объясняющими переменными не превышает по абсолютной величине 0,7, то такие объясняющие переменные не являются коллинеарными. Рассмотрим значения парных коэффициентов межфакторной корреляции: между x(1) и x(2) значение равно 0,45; между x(1) и x(3) – равно 0,82; между x(1) и x(4) – равно 0,94; между x(2) и x(3) – равно 0,3; между x(2) и x(4) – равно 0,7; между x(3) и x(4) – равно 0,12. Таким образом, не превышают 0,7 значения  ,

,  ,

,  . Следовательно, коллинеарными не являются факторы x(1) и x(2), x(2) и x(3), x(3) и x(4). Из последних перечисленных пар в вариантах ответов присутствует пара x(2) и x(3) – это верный вариант ответа. Для остальных пар: x(1 и x(3), x(1) и x(4), x(2) и x(4) – значения парных коэффициентов межфакторной корреляции превышают 0,7, и эти факторы являются коллинеарными.

. Следовательно, коллинеарными не являются факторы x(1) и x(2), x(2) и x(3), x(3) и x(4). Из последних перечисленных пар в вариантах ответов присутствует пара x(2) и x(3) – это верный вариант ответа. Для остальных пар: x(1 и x(3), x(1) и x(4), x(2) и x(4) – значения парных коэффициентов межфакторной корреляции превышают 0,7, и эти факторы являются коллинеарными.

, , . Следовательно, коллинеарными не являются факторы x(1) и x(2), x(2) и x(3), x(3) и x(4). Из последних перечисленных пар в вариантах ответов присутствует пара x(2) и x(3) – это верный вариант ответа. Для остальных пар: x(1 и x(3), x(1) и x(4), x(2) и x(4) – значения парных коэффициентов межфакторной корреляции превышают 0,7, и эти факторы являются коллинеарными.

Эконометрика: учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 110–119.

Эконометрика : учеб. / под ред. И.И. Елисеевой. – М. : Проспект, 2009. – С. 35–41.