Поиск правильных ответов

Список вопросов с ответами:

Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

,

,  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что …1) точно идентифицируемая система одновременных уравнений,

2) сверхидентифицируемая система одновременных уравнений,

3) уравнение множественной регрессии,

4) уравнение множественной регрессии при автокорреляции остатков,

то методы, применяемые для нахождения параметров соответствующих типов эконометрических моделей, будут расположены в следующем порядке

может быть применен метод …

может быть применен метод … Выберите интерпретацию коэффициента регрессии.

Выберите интерпретацию коэффициента регрессии.  , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал …

Значение величины прожиточного минимума (в среднем на душу населения, руб. в месяц) в России в 2012 г., рассчитанное на основе линейного тренда, составит _____ руб. (Полученное значение округлите до целых.)

является …

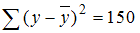

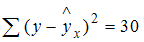

является …  минимизируется величина остаточной дисперсии S, равная …

минимизируется величина остаточной дисперсии S, равная … (1) R2=0,7

(2) 1–R2=0,2

(3) R2=1

, где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле … ,

,  ,

,  ,

,  ,

, . В состав временного ряда входят …

. В состав временного ряда входят …

показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной … ,

,  ,

,  .

.  равна …

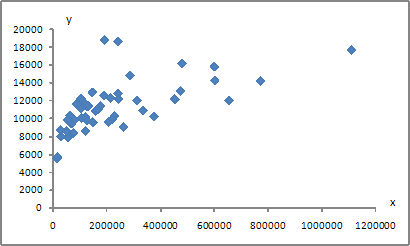

равна … получена диаграмма

получена диаграмма

Такое графическое отображение называется …

,

,  ,

,  ,

,  ,

,  . Оцените параметры регрессии y=a+b∙x+ε из системы нормальных уравнений

. Оцените параметры регрессии y=a+b∙x+ε из системы нормальных уравнений

Параметры а и b линейного уравнения регрессии  определяются из условия, что …

определяются из условия, что …

определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы

близок к единице. Это означает, что факторы  ,

,  и

и  …

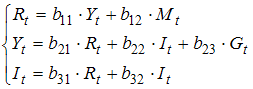

… , где

, где – процентная ставка,

– процентная ставка, – реальный ВВП,

– реальный ВВП, – объем денежной массы,

– объем денежной массы, – внутренние инвестиции,

– внутренние инвестиции, – реальные государственные расходы,

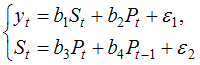

– реальные государственные расходы,эндогенными являются переменные …

Установите соответствие между порядком коэффициента автокорреляции и его значением.

1. Коэффициент автокорреляции первого порядка

2. Коэффициент автокорреляции второго порядка

3. Коэффициент автокорреляции третьего порядка

Значение индекса корреляции для указанной модели составляет …

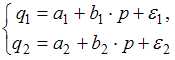

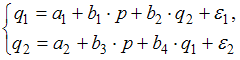

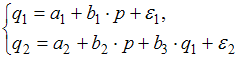

и предложения

и предложения  от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.(1)

(2)

(3)

в которой

в которой – расходы на потребление в текущем периоде,

– расходы на потребление в текущем периоде, – доходы в текущем периоде,

– доходы в текущем периоде, – доходы в предыдущем периоде,

– доходы в предыдущем периоде, – государственные расходы в текущем периоде,

– государственные расходы в текущем периоде, – инвестиции в текущем периоде.

– инвестиции в текущем периоде.  , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …(1)

. Построена матрица парных коэффициентов корреляции:

. Построена матрица парных коэффициентов корреляции:

Одновременно в одно и то же уравнение регрессии, по причине коллинеарности, не могут быть включены факторы …

уравнение имело вид

уравнение имело вид  .

.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

Автокорреляционная функция ставит в соответствие значение …

выявлено, что остатки являются гетероскедастичными, при этом дисперсия остатков находится в зависимости от значения фактора с коэффициентом пропорциональности Кi, то есть

выявлено, что остатки являются гетероскедастичными, при этом дисперсия остатков находится в зависимости от значения фактора с коэффициентом пропорциональности Кi, то есть  Тогда для исключения гетероскедастичности следует оценивать параметры уравнения …

Тогда для исключения гетероскедастичности следует оценивать параметры уравнения …  , а остаточная сумма квадратов отклонений,

, а остаточная сумма квадратов отклонений,  . Тогда значение коэффициента детерминации равно …

. Тогда значение коэффициента детерминации равно … – расходы на потребление в текущем периоде,

– расходы на потребление в текущем периоде,  – доходы в текущем периоде,

– доходы в текущем периоде,  – доходы в предыдущем периоде,

– доходы в предыдущем периоде,  – государственные расходы в текущем периоде,

– государственные расходы в текущем периоде, – инвестиции в текущем периоде.

– инвестиции в текущем периоде.Первое уравнение – функция потребления, в которой расходы на потребление в текущем периоде

являются линейной комбинацией дохода в текущем периоде

являются линейной комбинацией дохода в текущем периоде  и дохода в предыдущем периоде

и дохода в предыдущем периоде

Второе уравнение – функция инвестиций, в которой инвестиции в текущем периоде

представляют собой линейную зависимость от дохода в текущем периоде

представляют собой линейную зависимость от дохода в текущем периоде

Третье уравнений – тождество дохода, в которой доход в текущем периоде

тождественно равен сумме потребления в текущем периоде

тождественно равен сумме потребления в текущем периоде  инвестиций в текущем периоде

инвестиций в текущем периоде  и государственных расходов в текущем периоде

и государственных расходов в текущем периоде